为避免盲目跟风,面对“怎样审视比亚迪智驾攻势”的课题,腾易探讨院先探究智驾背后的顾客再提炼优化与应对之策

短期之内,面对比亚迪的智驾攻势,实力强点的车企或许会挑选紧随其后,实力一般的则或许采用降价促销的策略,实力较差的不排除径直平躺。然而,比亚迪的智驾攻势并非纯粹的短期行为,2025年初的攻势尚属粗放阶段,能够看作1.0版本。伴随规模长处的构成,将来比亚迪的智驾攻势有望推出2.0、3.0升级版。竞品想有效应对比亚迪的智驾攻势,务必从长远角度思索,以免真被带节奏。

面对长期应对的课题,依据我国车市的过往经验,不少车企在面对这种状况时会挑选全面对标,这种策略效率高、针对性强,而且车企高层无需费太多心思。但比亚迪的垂直整合体系、电池技术长处另有王传福的带领力等关键角逐要素,是多数角逐对手难以对标和复制的。2024下半年小鹏M03的智驾下探,只有王传福等极少数主流车企高层敏锐地察觉到了危机,多数竞品的高层完全缺乏感觉。此外,比亚迪的“全民智驾攻势”与自身庞大的规模长处密切相干且相辅相成,如竞品缺乏必定的体量或规模,即便跟进也难以给予有角逐力的价格。更为关键的是,比亚迪全民智驾攻势的来势汹汹,不但会掩藏自身智驾攻势的短板,而且会让竞品陷入疲于应付的困境,从而错过有效应对的最佳时机。

腾易探讨院首要探讨顾客,咱们假设智驾必定会现存顾客偏好的差异,如车企仅是狂轰滥炸式发动智驾攻势,未必能达成资产运用价值的最大化。按目前策略推进智驾攻势,比亚迪售价越低的车型,只好配备性能越差的智驾系统。但实际可否现存“买低价海豚、海鸥等的顾客并非因收益低,而是该产品刚好吻合代步需求”的现象?假如现存,选购海豚、海鸥等低价车的局部顾客,可否有购置更高级智驾系统的实力?假如有,比亚迪目前的智驾攻势,可否就白白错失了代步车型提升附加值的新机遇?另有竞品的吉利星愿、埃安UT等代步车可否意识到了该难题,能否抓住新机遇?

鉴于腾易探讨院的对比长处,面对“怎样审视比亚迪智驾攻势”的课题,咱们首要应深刻探讨智驾技术背后的顾客需求,接着在此基本上提出有助于比亚迪优化智驾攻势另有有助于角逐对手应对比亚迪智驾攻势的提议。

从收益看,高收益顾客智驾诉求激烈,但比亚迪仍以工薪为主,华为系、理想、BBA等高端品牌关键要做好自身

在2月10日比亚迪发起“全民智驾攻势”之后,华为智能汽车办理方案BU董事长余承东率先回应,觉得智驾凑合能用与好用是完全不同的,潜台词大体是比亚迪智驾技术不如华为。余承东的观点未必错,因为在此次智驾推广中,比亚迪主推的是入门级别的天神之眼C方案,旨在加速智驾技术的普及。

2025年初,聚焦高端车市和高收益顾客的华为,在智驾领域仍有先发长处。2024年我国车市智驾诉求最突出的是富豪顾客,占比高达52.83%,智驾约等于富豪车市的标配,这一年,搭载了华为智驾系统的问界M9变成了我国富豪车市中销量领先的产品。中产阶层对智驾的需求也不容忽视,达成了42.89%,智驾约等于中产车市的关键配置,自2024年第四季度起,以中产顾客为主的搭载华为智驾的智界R7渐入佳境。工薪顾客的智驾诉求低了不少,仅为34.74%,车企给予选配方案或许就能够了。若缺乏成本长处,华为应警惕智驾下探。

目前,比亚迪品牌的顾客基本仍以工薪家庭为主,2023年工薪家庭顾客占比超出了60%。关于比亚迪的主力花费群体而言,假如智驾技术能当做增值不加价的配置给予,那么有总比缺乏好,顾客也会乐于接收。假如缺乏智驾,但能够优惠5千或1万元,甚至更多,不少顾客或许会挑选优惠。假如比亚迪缺乏如此的优惠,潜在顾客或许就会挑选有更多价格优惠的竞品车型。一旦“全民智驾攻势”未能获取显著成效,且首要角逐对手纷纷降价促销,比亚迪的智驾版车型也或许不得不采用降价促销的策略,那时的核心策略将不再是增值不加价,而是既增值又降价。

理论上,比亚迪的高端品牌如腾势、方程豹和仰望,定位20万以上行当,应当承担起引领比亚迪智驾技术进展的重任。然而,在高端汽车行当中,比亚迪智驾方案能否PK华为系?2024年底,比亚迪的腾势D9在行当角逐中遭到了搭载华为智驾系统的岚图的强劲挑战,显得力不从心。到了2025年初,比亚迪甚至不得不在其全新车型方程豹8上搭载了华为的智驾系统。号称搭载了比亚迪高级智驾系统的仰望U8,2024年的销量不及搭载华为智驾的问界M9的一个零头……

面对这一局势,比亚迪在2025年初迅速发起了“全民智驾攻势”,以普及智驾技术为名,将重点放在了20万元以内的价格区间,这一策略堪称扬长避短的明智之举。余承东只是调皮了点,非得把王传福的心里话说出来,虽然说的都是大实话。华为系、理想、BBA等高端品牌更得心领神会,主动做好自身的智驾,尚未普及智驾技术的品牌赶紧加快步伐,缺乏价格长处的品牌则忙着优化定价策略。一旦比亚迪完成C方案的普及,构建起规模长处,势必会赋能B方案和A方案,优化所搭载高端车型的价格体系,届时高端竞品再想“亡羊补牢”,或许就没机会了。

综合解析,目前鉴于智驾挖掘中产与富豪车市,比亚迪并缺乏绝对的长处。华为系、理想、小米等竞品都具备必定的先机长处,而理论长处最为突出的当属BBA。

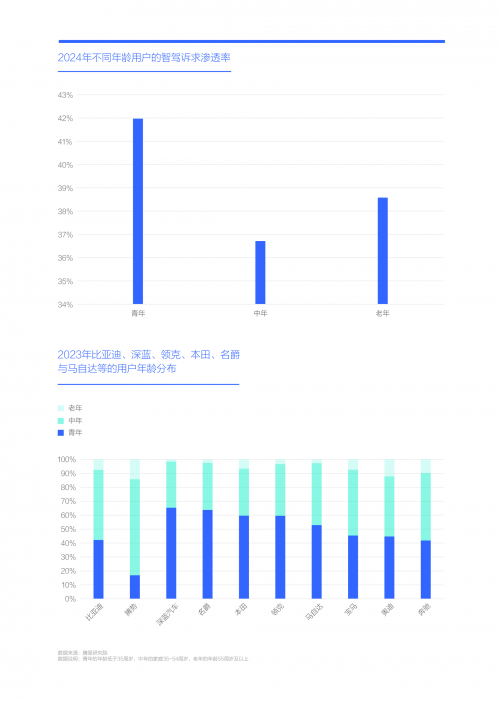

从年龄看,青年智驾诉求激烈,但比亚迪的销量重心并非青年,领克、深蓝、名爵等年轻型品牌更应主动挖掘智驾潜力

除了收益,从年龄维度来看,比亚迪发动“全民智驾攻势”的行当基本并不十分稳固。在我国车市中,青年顾客的智驾诉求最激烈,2024年这一比例接近42%。然而,比亚迪的青年顾客占比并不显著,2023年仅为40%,如排除女性青年,比亚迪在青年车市的体现更是乏善可陈,截至2025年初,比亚迪为男性青年量身打造的海豹EV与海豹06GT两款产品,都未能变成比亚迪的销量支柱。而在本轮智驾攻势中,比亚迪也并未针对那些年轻化产品开展尤其的优化。

相比之下,深蓝、名爵、本田、领克等众多品牌,在年轻化调性和青年顾客占比领域均体现突出,理论上它们更适合发起智驾攻势。其中,深蓝和领克的条件最为成熟,因为它们的母公司长安和吉利都已拟定了普及智驾的顶层战略。尽管目前这一重任首要落在了启源和银河等走量型品牌上,但假如将来能意识到青年顾客对智驾技术的激烈需求,它们开展战略优化将相对容易。目前上汽智驾布局的重点,是鉴于飞凡引进华为的智驾系统,有点死马当活马医的意味。从顾客角度解析,年轻化调性突出的名爵,倒反更适合承担起上汽实践智驾战略的重任。年轻化同样突出的本田和马自达有点可惜,理论上智驾有利于两者改善在我国车市的行当体现,但因为本土研发进度的滞后,两者想升级智驾并非易事。

此外,从年龄角度来看,奥迪、奔驰与宝马也需求主动培育智驾卖点,一领域,这三家品牌的青年占比并不低。另一领域,它们的青年顾客更优质,而优质青年的智驾诉求更激烈。近年来,虽然经常传闻BBA与华为等强化智驾协作,但协作的力度与进度有待增强;

综合解析,鉴于智驾挖掘青年车市,比亚迪并缺乏绝对长处,深蓝、领克、名爵等竞品都具备先机长处,而理论上长处最突出的当属BBA。

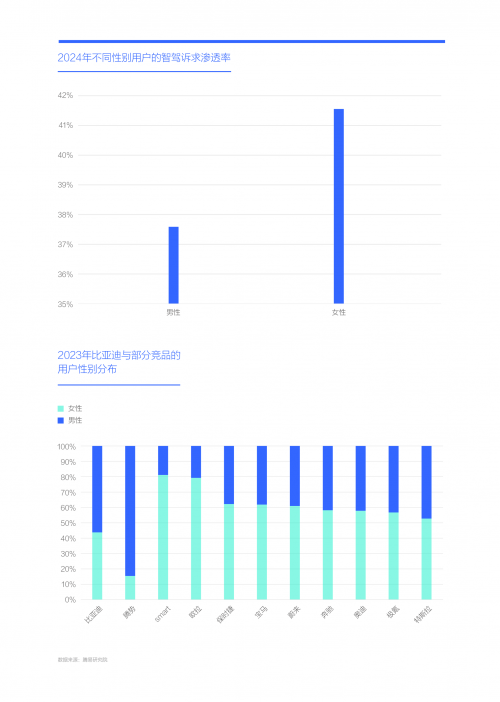

从性别看,女性智驾诉求激烈,虽然比亚迪也是受益者,但小米、特斯拉、BBA等仍有以智驾挖掘优质女性车市的先机长处

除了收益、年龄,从性别角度来看,比亚迪发动“全民智驾攻势”的行当环境同样不算优越。男女顾客的智驾诉求差异显著,2024年女性突破41%,男性不及38%。尽管比亚迪近几年的迅速崛起在必定程度上得益于女性代步车行当的新机遇,但其首要顾客群体依然以男性为主。旨在兼顾男女顾客的购车诉求,比亚迪除了发动智驾攻势,也需求发动“动力攻势”,诸如把腾势D9的1.5T升级为2.0T,更好吻合中年男性的购车诉求。

比亚迪本轮的智驾攻势,有助于巩固其在海豚、海鸥、元UP和元PLUS等以女性顾客为主的代步小电动车行当的领先位置。假如比亚迪能够进一步优化智驾策略,那么海豚、海鸥、元UP和元PLUS等车型的招揽力将会获取提升。因为局部挑选比亚迪小电动车的顾客,并非仅仅因为价格低廉,而是那些车型更好地吻合了他们的代步需求。实际上,他们完全有实力花费技术含量更高、售价更贵的代步产品。Smart、欧拉等竞品如能主动装配高阶智驾,或许能够获取更好的行当销量与收益;

比亚迪本轮智驾攻势的最大难点在高端女性车市。从腾势N7到腾势Z9 GT,虽然比亚迪也在主动试水,但截至2025年初,比亚迪在以女性为主的高端代步车行当依然缺乏推出走量产品。这使得比亚迪在高端代步车行当的智驾攻势几乎找不到着力点。目前,以女性为主的高端代步车行当的核心角逐对手是小米、特斯拉和BBA。前两者凭借智驾等卖点,正在强势挑战常规行当的核心受益者BBA。

综合解析,鉴于智驾挖掘女性车市,比亚迪既面对机遇也面对挑战,小米、特斯拉等竞品都有先机长处,而理论上长处最明显的依然是BBA。